Kredyty euro i w dolarze do podważenia?

W ostatnich miesiącach obserwujemy coraz więcej wyroków sądowych dotyczących nie tylko umów we franku szwajcarskim (CHF), ale również tych indeksowanych i denominowanych w euro (EUR) oraz w dolarze amerykańskim (USD). Mimo, iż kredytów związanych z EUR i USD udzielono znacznie mniej niż tych we frankach, zauważalny jest wzrost zainteresowania kwestionowaniem tych umów w sądach. Wzrasta także świadomość konsumentów-kredytobiorców dotycząca niedozwolonych praktyk stosowanych przez banki.

O co chodzi z kredytami w EURO i USD i jak obecnie kształtuje się sytuacja „eurowiczów” i „dolarowiczów”?

Umowy waloryzowane należy rozpatrywać jako całą grupę wadliwych umów – nie ma znaczenia, czy waloryzacja dotyczyła franka szwajcarskiego, euro czy dolara. Każda waloryzacja oparta o tabelę kursową, którą bank ustalał w sposób dowolny – jest nieprawidłowa.

Jednakże „eurowicze” i „dolarowicze” to grupa kredytobiorców, o których mówi się stosunkowo niewiele z uwagi na fakt, że kredyty w EURO i USD były udzielane znacznie rzadziej i w przeciwieństwie do franka szwajcarskiego kurs EURO i USD przez lata kształtował się stabilnie. Brak medialnego rozgłosu i raty utrzymujące się na stałym poziomie skutkowały tym, że ilość pozwów o unieważnienie umowy była znikoma. Samo orzecznictwo w kwestii kredytów waloryzowanych również nie było jednoznaczne, a kredytobiorcy obawiali się ryzyka.

Jak wynika z analizy, w przypadku kredytów waloryzowanych do euro i dolara banki stosowały te same praktyki i zapisy, co w przypadku kredytobiorców frankowych – wszystko opierało się na niedozwolonych klauzulach we wzorcach umownych i obliczone było jedynie na osiągnięcie zysku przez banki kosztem nieświadomych klientów.

Eurowicze i dolarowicze to też frankowicze

„Eurowicze” i „dolarowicze” a frankowicze to w praktyce ta sama grupa kredytobiorców. Podstawowa różnica dotyczy jedynie waluty, do jakiej waloryzowano kredyt. Natomiast sama konstrukcja umowy kredytowej jest do siebie bardzo zbliżona.

Przede wszystkim umowy kredytów waloryzowanych do EUR i USD zawierają często identyczne klauzule niedozwolone, jak umowy frankowe. Wszystkie wyroki i postanowienia względem kredytów frankowych tak naprawdę dotyczą więc ogółu kredytów waloryzowanych. Za kredytobiorcami posiadającymi kredyty waloryzowane do euro i dolara stoi więc cała linia orzecznicza wykształcona dotychczas w sprawach frankowiczów.

Ważna jest bowiem nie waluta kredytu, a konstrukcja wzorca umownego, która w obu przypadkach jest praktycznie ta sama.

W znacznej większości wzorców umownych banki stosowały te same mechanizmy przeliczania waluty zarówno w odniesieniu do franka jak i do euro. Zatem podstawy do ustalenia nieważności umowy kredytu w euro będą tożsame jak przy kredycie frankowym.

Sąd Najwyższy odpowiada na pytania dotyczące kredytów walutowych:

W dniu 25 kwietnia 2024 r. zapadła długo oczekiwana uchwała pełnego składu Izby Cywilnej Sądu Najwyższego., sygn. akt: III CZP 25/22:

W razie uznania, że postanowienie umowy kredytu indeksowanego lub denominowanego odnoszące się do sposobu określania kursu waluty obcej stanowi niedozwolone postanowienie umowne i nie jest wiążące, w obowiązującym stanie prawnym nie można przyjąć, że miejsce tego postanowienia zajmuje inny sposób określenia kursu waluty obcej wynikający z przepisów prawa lub zwyczajów (…)

W razie niemożliwości ustalenia wiążącego strony kursu waluty obcej w umowie kredytu indeksowanego lub denominowanego umowa nie wiąże także w pozostałym zakresie.

Ze stanowiska Sądu Najwyższego jednoznacznie wynika, że w przypadku uznania zapisów umownych określających kursy waluty obcej za nieuczciwe, umowa upada bez możliwości jej dalszego utrzymania z zastąpieniem wadliwych elementów.

Tym samym SN podtrzymał dotychczas wypracowane stanowisko większości sądów powszechnych w Polsce. Uchwała Sądu Najwyższego powinna przyczynić się zatem do wypracowania jeszcze bardziej jednolitego orzecznictwa w kwestii kredytów walutowych.

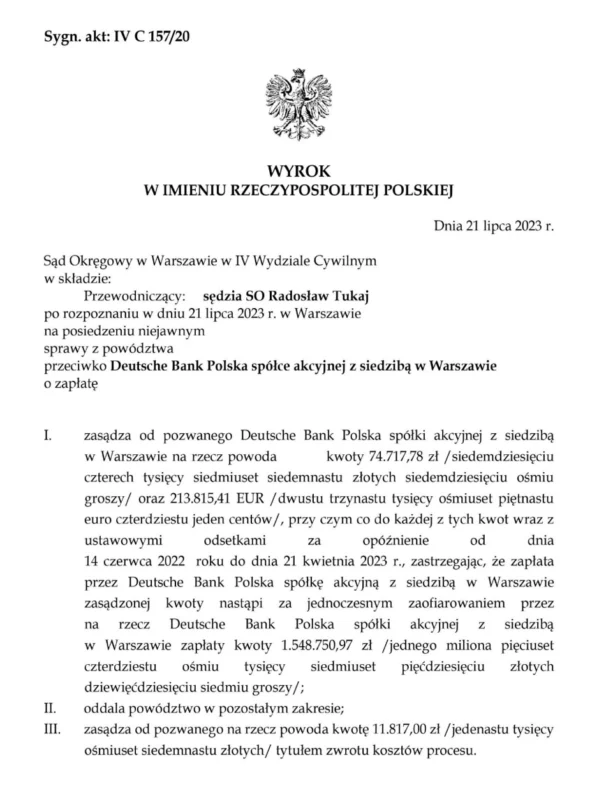

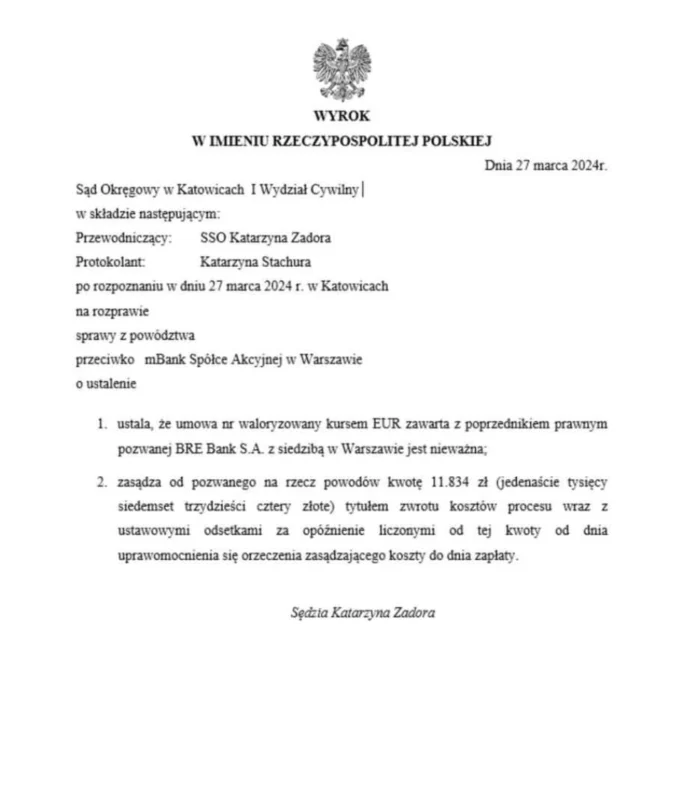

Przykładowe wyroki w sprawach kredytów w walucie euro:

Masz kredyt w obcej walucie?

Odezwij się do nas, podpowiemy Ci,

co możesz zrobić!

Czytaj więcej

Czy umowy oparte na WIBOR można unieważnić?

Ugoda frankowa – czy warto?

Skontaktuj się z nami

Plac Powstańców Śląskich 8/3

53-314 Wrocław

tel: 71 333 90 90

mail: kancelaria@chudzikowski.pl

Kancelaria Chudzikowski S.K.A.

NIP 899-291-43-44

Pl. Powstańców Śląskich 8/3 53–314 Wrocław

Nr konta w Nest Banku 24 2530 0008 2041 1071 5731 0001